あなたは賃貸派それとも持家派?

「賃貸派と持家派」は古くて新しいテーマですね。相続や親の援助のある人は別ですが、それ以外の人は、高額なローンを組んでまで住宅を購入するか、それとも家族構成や子供の年代に合わせて自由に住居を変えられる賃貸にするか悩ましい問題ですね。確かに持家を持つと安心ですし毎月家賃を払う必要はありませんが、高額なローンが長々と続きます。それに給与が安定的に増え続ける保証もありませんし、最悪会社の倒産もありますし。考えればきりがない程大きな問題ですが、衣食だけで生活は成り立ちません。住む家が必要です。賃貸にしても持家にしても不動産に関する知識は必要です。ここでは過去問を通じて不動産の知識を復習していきましょう

過去7回分の出題リスト

過去7回分の出題傾向を見ていきましょう。上から順番に次のような順序で出題されています。

➀不動産の登記(4問)⇒②土地の価格(6問)⇒➂宅地建物取引業法と不動産売買契約<民法>(計9問)⇒④借地借家法(10問)⇒⑤都市計画法(4問)⇒建築基準法(8問)⇒⑥区分所有法<マンション法>(5問)⇒税に関する問題⑦不動産取得税(4問)⇒⑧固定資産税・都市計画税(5問)⇒⑨譲渡所得(7問)⇒⑩土地の有効活用(4問)⇒⑪不動産の投資判断手法(4問)です。

原則的に7問以上ある問題は毎回出題されている問題で、7回未満の問題は類似の問題と抱き合わせで毎回1問以上出題されています

テキストと出題問題の関係

出題問題をテキストに落とし込んでみました。

土地の価格と登記がテキストでは逆転していますが特に大意はありません。土地の価格はテキスト上4つ、時価を含めると5つある事を理解しておきましょう。人に戸籍があるように土地にも戸籍があるのです。それが登記です

登記は「不動産登記法」に、不動産の取引は「宅地建物取引業法」に、不動産の売買契約は「民法」に、借地法と借家法は元々別の法律でしたが平成4年に「借地借家法」に統一されました。それ以外の法律の主なものは「都市計画法」「建築基準法」、マンション等の集合住宅を扱った「区分所有法」があります。2章から4章までは法律関係ばかりです。(FPが不動産で学習するのは6割位が法律がらみです)

5章は税金関係ですが、取得時の税金(主に不動産取得税と登録免許税)、保有時の税金(固定資産税と都市計画税)、譲渡した時の税金の3つに区分されます

6章は他の章と全く違って、保有する土地をどのように活用するかという問題と、不動産を投資商品としてみた場合の金融の問題です

テキストと出題問題との比較

1章の土地の価格と鑑定方法につてはどちらか1問出ると思った方がいいでしょう、土地の価格は簡単ですが鑑定方法は少し勉強をして整理しておく必要があります。6章の不動産投資とも関連してきます

2章の登記については出題の有無にかかわらず基本の部分ですから理解しておいてください。5章の不動産取得時の税金として登録免許税と関係します

3章は2つあり、1つ目は宅地建物を取り扱う業者を規制した法律が宅地建物取引業法で出題率は5割です。2つ目は民法に記載されている手付金や瑕疵担保責任とかの不動産売買に関する問題で超定番問題に近いのでテキスト記載分を必ず履修しておいてください

4章の問題は各種法律の問題ですので、3つに分けてコメントします

借地借家法については、1つの法律ですが借地権と借家権は別々に分けて出題されます。借地権の出題率が高いです。土地を貸す方と借りる方の権利を規定した法律ですが、因みに借家権は家を借りる方と貸す方の権利を規制した法律です

都市計画法と建築基準法は密接に関連した法律で、都市計画法は毎回出題されていませんが建築基準法の前提となる法律ですので出題の有無にかかわらず勉強しておいてください。建築基準法は一番聞きなれた法律だと思いますが必ず1問は出題されます。とりわけ多いのが建ぺい率と容積率の問題です。最後の区分所有法は、マンションとかの集合住宅の問題ですが、権利関係が戸建て住宅と大分異なりますのでその違いを理解しておきましょう

5章はマイホームと税金の関係ですが次の「マイホームの税金物語」で説明します

6章は土地の活用と投資の話です。自分が今持っている土地を遊ばせておくのでなく、どうすれば有効に活用できるのかといったいわゆる今はやりの「土地活用」で、後半の投資の問題は今自分の持っているお金を不動産に投入したが採算はあるか利益は出るかという金融の問題です。類似している問題ですのでどちらか1問は毎回出題されるという頻度です。

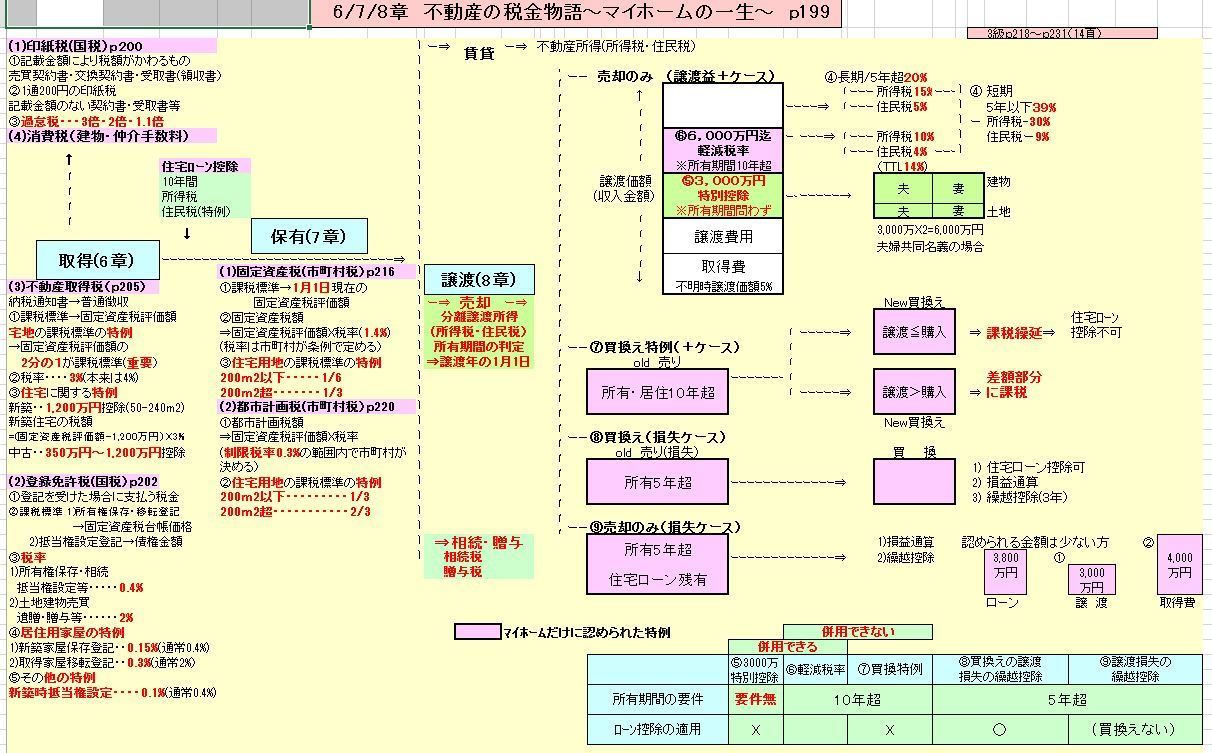

マイホームの税金物語

下のチャートは講師が作成しものですが、マイホームを購入してから手放すまでの一生を表したものです。文字が小さいので読みづらいでしょうが、太字の部分を目で追いかけていただければ結構です

先ず出題頻度ですが、取得時と保有時の税金から1問と譲渡時の税金の問題が1問の計2問が時には3問が出題されています。税金の問題は一定の条件の元で特例が設けられていて、その特例を理解できているかどうかの問題がほとんどですので履修時にその点に注意しながら進めてください。下のチャート上赤字で記載されています。

取得時の税金とは文字通り不動産取得税が中心ですが、他に登録免許税・印紙税・消費税もかかります。保有時の税金には固定資産税と都市開発税が必要です。常にセットででています(チャート上の章の記載は無視してください。このチャートの出典が別のテキストによるものです)

不動産譲渡時の税金が最も複雑です。大きく4つに分類されます。①売却して儲けた場合,②買換えして特をした場合,➂買換えをして損をした場合,④売却して損をした場合の4つです。不動産の場合は金額が大きいのでそれぞれ特例があり損をした場合の救済策が設けられています。その特例の内容と適用の可否を問うのがこの問題です。複雑ですがこのチャートを使うと簡単に理解できます

- 京都の試験会場